國產車在海外市場表現強勁,正從數量擴張轉向質量提升,成為全球汽車格局重塑的關鍵力量。2025年,中國汽車出口量突破710萬輛,連續三年保持高速增長,其中新能源汽車出口261.5萬輛,同比激增103.7%,成為核心增長引擎。

這不僅是規模的突破,更意味著海外消費者選擇中國車,正從看重“性價比”轉向青睞“技術與環保”屬性。

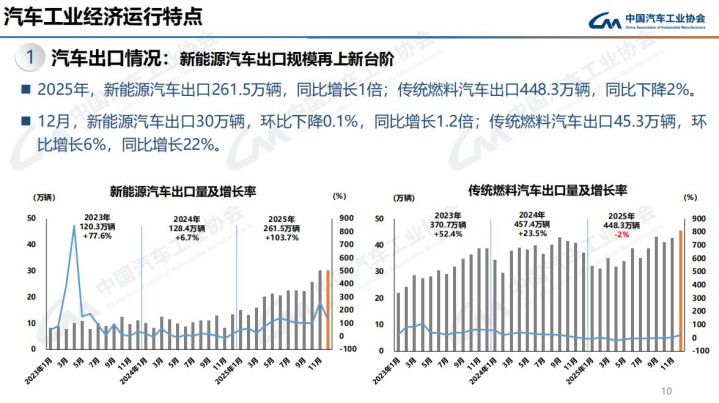

{jz:field.toptypename/}規模爆發與結構優化2025年的出口數據揭示了結構性變化。新能源汽車占總出口量的36.8%,相當于每出口3輛國產車,就有1輛是新能源;而傳統燃油車出口448.3萬輛,同比微降2%。這種轉變背后是市場的全面開花:

歐洲突破:2025年,中國車企在歐洲銷量達81.1萬輛,市場份額升至6.1%。12月單月銷量首次突破10萬輛,市場份額飆升至9.5%,同比增長127%。市場多元化:墨西哥以57.3萬輛的出口量取代俄羅斯,成為中國汽車第一大出口目的國。同時,東南亞新能源滲透率快速提升,2025年1-10月達14%,中國車企貢獻了主要增量。更關鍵的是,這種增長獲得了專業認可。德國最大的交通協會ADAC在測評中承認,中國車“早已不是廉價的鐵皮盒子”,在安全和工藝上足以與老牌競爭對手媲美。

頭部車企的出海方法論不同中國品牌在海外形成了差異化競爭優勢: 比亞迪:技術驅動的爆發戶。2025年海外銷量104.96萬輛,同比增長145%。其在歐洲銷量達18.7萬輛,同比暴增276%。比亞迪通過巴西、匈牙利等地建廠實現本地化生產,并憑借刀片電池和DM-i混動等技術突破,從“產品輸出”升級為“產業鏈輸出”。奇瑞:長期深耕的耐力王。2025年出口134.4萬輛,連續23年蟬聯中國品牌出口冠軍。奇瑞覆蓋全球120多個國家和地區,通過針對中東高溫、東南亞防腐等本地化產品適配,配合全球研發中心和服務網點,構建了堅實壁壘。

吉利:高端多品牌的精布局。2025年海外銷量超42萬輛,雖總量不占第一,但“含金量”高。旗下領克、極氪等品牌成功打入歐洲高端市場,例如領克在德國銷量同比暴漲933.8%。吉利還通過與沃爾沃的協同及本地合作,穩健拓展成熟市場。長城:細分市場的技術流。2025年海外銷量50.6萬輛,創歷史新高。其坦克系列和皮卡在澳洲、中東受歡迎,通過在俄羅斯等地深度本地化生產(國產化率達90%),打破了“中國車=低價車”的刻板印象。

這些策略的共同點是深度本地化。例如在墨西哥,比亞迪聯手當地銀行將車貸利率壓低至7.9%(市面平均13%-14%),大幅提升購買力。在英國,中國車型標配右舵設計,并推出零首付金融方案,精準適配市場需求。

挑戰與持久戰盡管勢頭迅猛,國產車出海仍面臨嚴峻挑戰:

單純產品輸出難以在當地建立口碑,更難培育扎根市場的能力。 貿易壁壘與合規成本:歐盟等市場設置綠色壁壘,如《新電池法》要求追溯全生命周期碳足跡,合規成本高昂。2026年初,歐盟達成“價格承諾”機制,中國車企需精細定價以維持競爭力。品牌認知爬坡:在成熟市場,撕掉“廉價”標簽需要時間。調研顯示,歐洲消費者對中國汽車品牌的“質量可信度”評分仍低于本土品牌。售后服務與文化融合:快速擴張的銷售網絡需要售后體系支撐。截至2025年底,中國車企在歐洲的經銷商門店不低于2000家,但備件補給周期長等問題仍影響用戶體驗。小鵬、比亞迪等正加速建設海外服務網點,但基礎設施投入大、回報周期長。國產車在海外市場的表現,已從“量的積累”邁向“質的飛躍”,但這場遠征遠未結束。能否在品牌建設、本地化運營和全球合規中持續深耕,將決定中國汽車品牌能否真正從全球參與者蛻變為行業領導者。